Como Investir

Como conseguir R$ 1 milhão começando com pouco?

A marca de R$ 1 milhão é algo muito forte na mentalidade do brasileiro. Para muitas pessoas, esse valor é quase um objetivo para uma transição de vida: tornar-se um milionário. Mas como conseguir R$ 1 milhão começando com pouco?

Seria mesmo possível?

É sobre isso que falaremos neste texto. Desde já, podemos afirmar: essa é uma meta nada impossível de ser atingida, mas exige comprometimento, constância e visão de longo prazo — e é justamente essa questão do tempo o que poucas pessoas enxergam.

Basicamente, o tempo faz os juros compostos trabalharem por você. E quando você coloca isso no papel, vai perceber como isso é poderoso.

Mas, antes, vamos explicar qual é a maneira que você não conseguirá ficar milionário: na renda fixa.

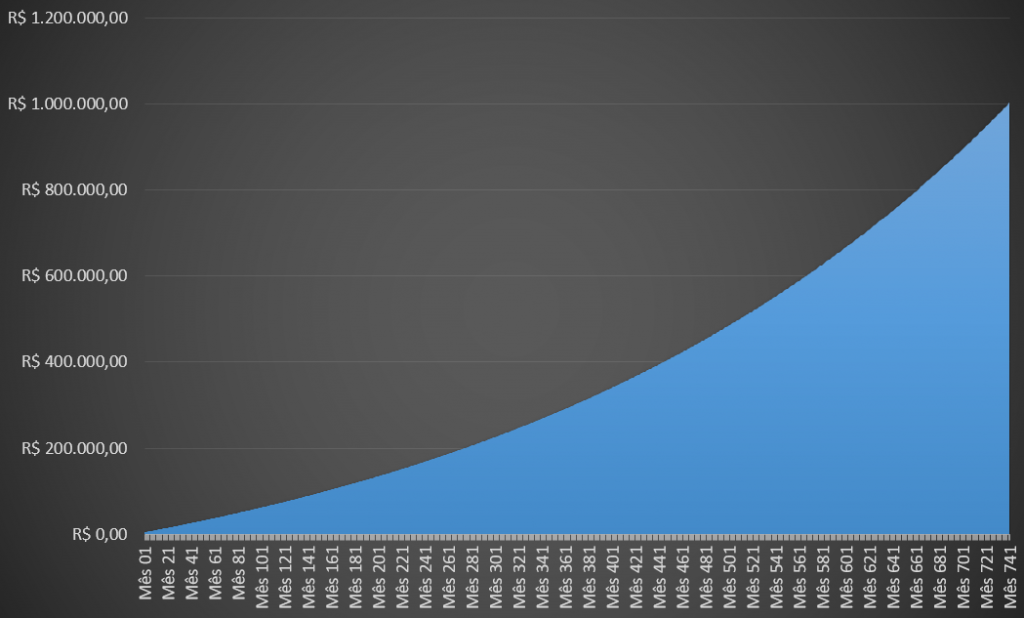

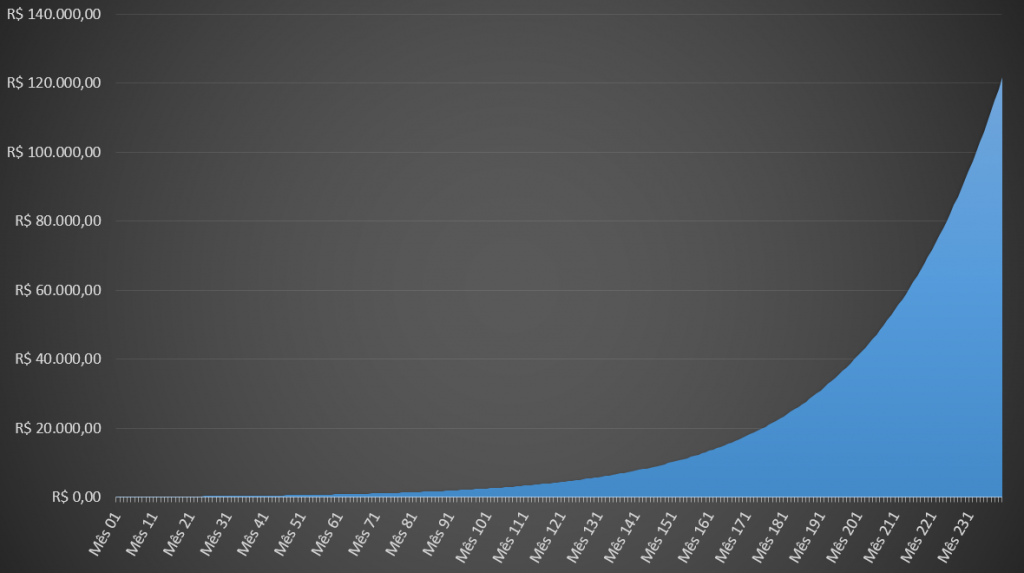

Para efeito de comparação, se você aplicasse inicialmente R$ 5 mil e aportasse R$ 500 mensalmente, ou seja, todos os meses você aumentasse em mais R$ 500 os seus investimentos, teria um resultado mais ou menos como esse ao longo do tempo:

O gráfico acima leva em conta uma aplicação de renda fixa que rentabiliza 120% do CDI atual, com a taxa básica de juros (SELIC) em 2%. Para atingir a marca do milhão, seriam necessários 741 meses — praticamente 62 anos.

Ou seja, se você não começou a investir antes dos 8 anos, não conseguiria atingir a marca antes dos 70…

Muito esforço para ter pouco tempo aproveitando a sua vida de milionário, não é mesmo?

Além disso, como já mostramos no artigo sobre a importância da carteira de ações esse valor também já não rende mais como antigamente.

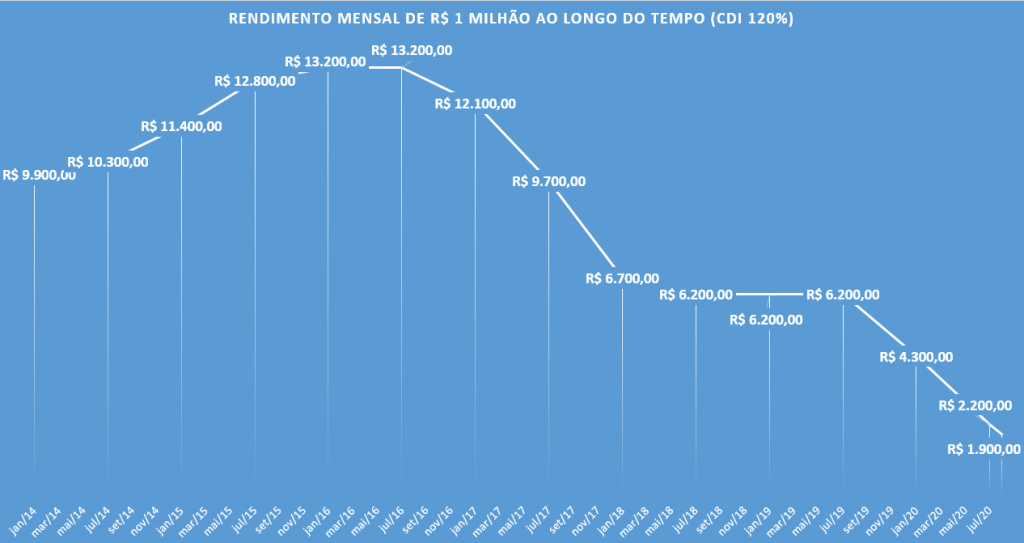

Note que em um passado não muito distante, em meados de 2016, R$ 1 milhão aplicados em renda fixa conseguiam facilmente uma rentabilidade de R$ 13.200 mensais.

É um valor substancial para uma aposentadoria e bastante conveniente tratando-se de uma renda passiva e praticamente sem riscos. Mas isso acabou.

Com a SELIC no patamar dos 2% em setembro de 2020, esse mesmo R$ 1 milhão renderia apenas R$ 1.900 em uma aplicação semelhante.

Pense no esforço que você tem para atingir essa marca para, depois, ter essa rentabilidade no mês. Não parece tão vantajoso, não é?

Mas este artigo não é para te desanimar. Existe uma saída para conseguir o primeiro milhão e continuar a obter boas rentabilidades após isso. É o que falaremos a partir de agora.

Pequenas mudanças de hábitos ajudam na rota de como conseguir R$ 1 milhão

Antes de mais nada, é importante ressaltar que não existe uma fórmula mágica para se tornar milionário. Você provavelmente não conseguirá sair do mil ao milhão em 1 ano.

Eu sei que você gostaria muito disso — todos nós gostaríamos — e que você já deve ter visto várias promessas de gurus de investimento mostrando “como é fácil”. Mas você deve imaginar que algo assim não é viável — e aconselhamos fugir de quem promete dinheiro fácil dessa maneira.

Esse é um objetivo que deve ser perseguido com pequenas mudanças de hábitos e uma visão de longo prazo.

A mudança de hábito começa pela cultura de poupar. Se você não faz isso atualmente, é importante começar já, pois só assim conseguirá se tornar milionário no futuro.

No best seller Pai Rico, Pai Pobre, Robert Kiyosaki destaca que uma diferença fundamental dos ricos para a classe média é o pensamento de poupar primeiro e gastar depois.

Isso pode parecer bastante óbvio, mas tem uma pequena nuance importante de ser observada.

Você não vai adquirir uma mentalidade de investidor guardando o dinheiro que “sobra” no final do mês.

Você adquire isso planejando o seu mês para que consiga guardar ao menos certa quantia, adaptando o seu modo de vida para que isso seja possível.

Ou seja, você primeiro pensa no quanto quer investir, depois adapta os seus gastos para permitir isso. Todos os meses.

Outro ponto importante está justamente na diferença entre “poupar” e “investir”, que são coisas conceitualmente diferentes:

Se a sua ideia for apenas guardar dinheiro, você está poupando. Então, em uma eventualidade, você tem dinheiro guardado para utilizar.

Investir vai além disso. Investir significa colocar o dinheiro para trabalhar para você, ou seja, fazer dinheiro render mais dinheiro.

Infelizmente, isso é pouco falado no Brasil, um País onde a educação financeira ainda é muito incipiente.

Não à toa, o produto onde os brasileiros mais “investem” dinheiro é na caderneta de poupança. Como o próprio nome já diz, a poupança é um lugar apenas para poupar, guardar dinheiro. Não é um produto realmente de investimento.

Então, não é uma coincidência que esse seja um produto com rendimento real negativo (os juros são menores do que a inflação).

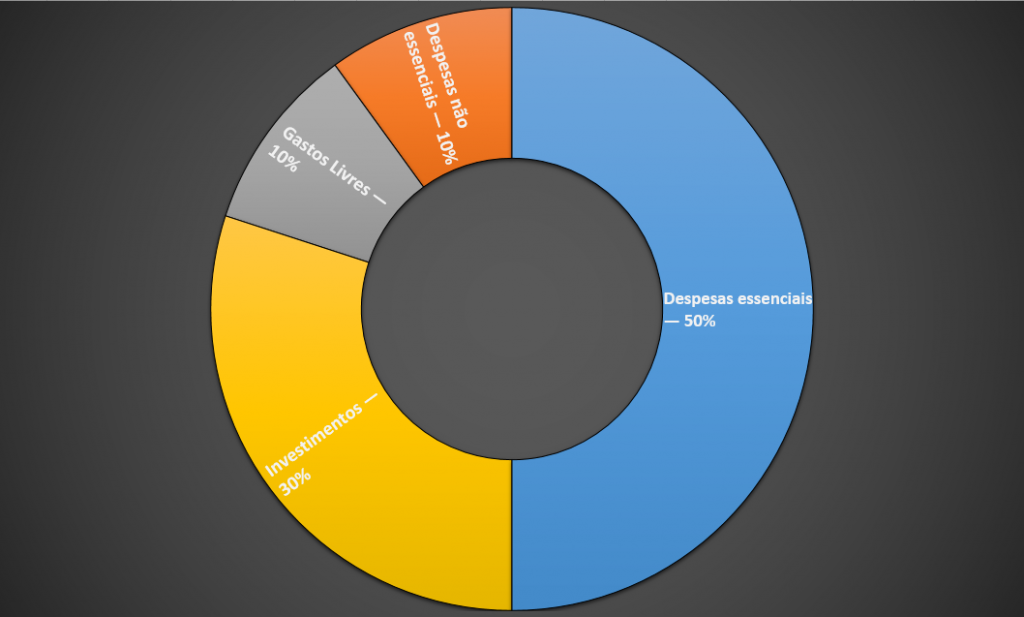

Em outro best seller, o livro Do mil ao milhão — sem cortar o cafezinho, Thiago Nigro defende que um bom planejamento financeiro leva em conta a seguinte distribuição do rendimento mensal de quem deseja se tornar milionário no futuro:

Despesas essenciais, na visão de Nigro, são aquelas que você não pode viver sem e não consegue alterar em curto prazo, como moradia, transporte, filhos etc.

As não essenciais são aquelas que a qualquer momento você poderia cortar ou adiar, como um curso extracurricular, uma academia, a troca do carro, entre outros.

Vale destacar que a definição do que é essencial ou não essencial é bastante particular. Uma pessoa pode achar que academia é essencial, enquanto outra não; a Netflix pode ser essencial para um e não para outro.

Os gastos livres são aqueles com os quais você não tem comprometimento nenhum. Compras de coisas não tão necessárias durante o mês, lazer, enfim, um dinheiro reservado para gastar como quiser.

Por fim — e talvez o mais importante — uma reserva de 30% do seu salário (ou dos seus rendimentos) todos os meses com o único objetivo de investir.

É a somatória desse valor ao longo de vários anos que leva ao caminho do milhão. E quando você enxerga o valor do dinheiro ao longo do tempo, coisas interessantes acontecem.

O megainvestidor Warren Buffett talvez seja o maior exemplo disso. Sempre na lista dos homens mais ricos do mundo, a maior parte de sua fortuna bilionária surgiu após seus 60 anos (e depois de vários e vários anos investindo).

Em sua biografia, amigos e familiares relatam que várias vezes já o ouviram questionar coisas como: “Eu realmente quero gastar US$ 300 mil neste corte de cabelo?”.

Essa era a visão dele sobre gastos não essenciais ao longo do tempo: mesmo poucos dólares hoje equivaleriam a centenas de milhares ao longo do tempo.

Para se ter uma ideia, veja esta simulação com a evolução de R$ 150 gastos em uma balada hoje após um bom investimento em 240 meses (20 anos):

Para ser mais exato, após esse período, os mesmos R$ 150 seriam equivalentes a R$ 121.577,12. Olhando dessa forma, a balada parece bem mais cara, não é mesmo?

O cafezinho de R$ 5 por dia? R$ 4.052 em 20 anos. Sabe aquela pizza de final de semana? Se você olhar para esse horizonte de 20 anos, terá pago R$ 60.788.

Tudo isso nada mais é do que o poder dos juros compostos. É o dinheiro trabalhando ao longo do tempo.

É óbvio que não estamos recomendando que quem deseja se tornar milionário no futuro deve se privar de tudo e viver a vida de um monge tibetano.

Mas é importante encaixar tudo isso em seu orçamento para que os investimentos jamais deixem de acontecer.

E agora que você já entendeu como é importante ter um pensamento de investidor, vamos mostrar como conseguir R$ 1 milhão começando com pouco.

Afinal, quanto tempo leva para conseguir R$ 1 milhão?

Essa é a verdadeira pergunta de R$ 1 milhão!

Brincadeiras a parte, o tempo necessário é relacionado ao investimento inicial, ao valor e frequência dos aportes e, claro, à rentabilidade do investimento.

Quando calculamos o valor da balada, da pizza e do cafezinho ao longo dos anos, utilizamos como base o rendimento mensal histórico da nossa carteira de ações Big Rocks: 2,83% a.m.

Utilizamos o rendimento da carteira por um motivo muito simples: a queda da SELIC praticamente obriga o investidor que realmente quer aumentar o seu patrimônio a procurar a bolsa de valores.

Como mostramos acima, é praticamente impossível conseguir essa evolução patrimonial na renda fixa, a não ser que os seus aportes sejam muito elevados no decorrer dos meses.

Importante destacar, no entanto, que esses 2,83% de rentabilidade mensal é a média histórica da carteira.

Então, é preciso pontuar que isso não é garantia de que a mesma rentabilidade permanecerá no futuro (pode ser maior ou pode ser menor) e que esse não é um valor fixo: há meses com rentabilidade acima desse valor e há meses com rentabilidade abaixo desse valor.

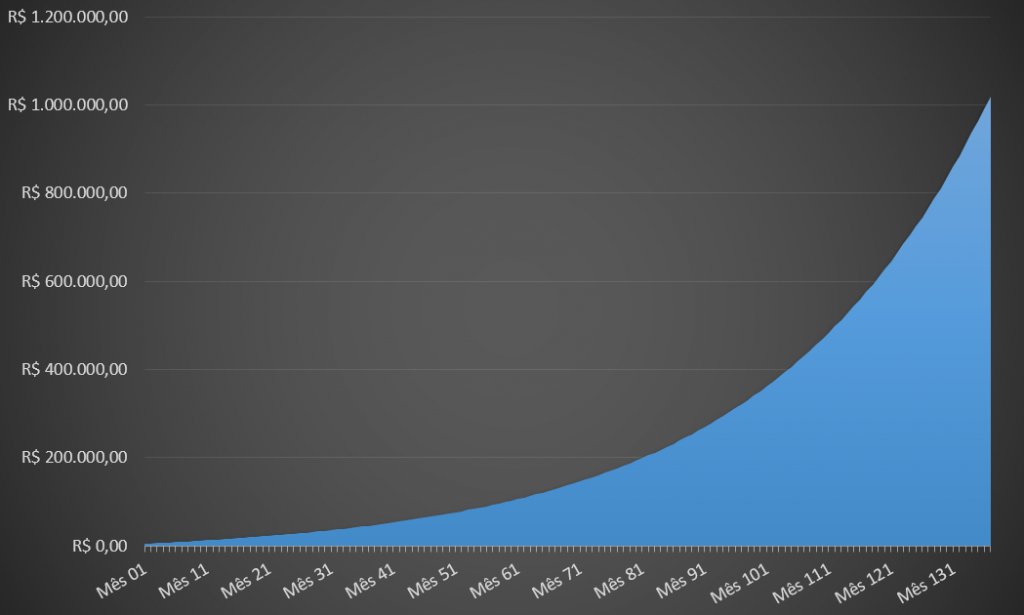

Dito isso, vamos mostrar aqui duas simulações de cenário. A primeira seria começando com R$ 5 mil e aportando R$ 500 todos os meses:

Nesse cenário, seriam necessários 137 meses — o equivalente a 11 anos e 5 meses — para superar a marca de R$ 1 milhão.

Lembre-se que no início do artigo fizemos essa mesma simulação com a renda fixa. Lá, o tempo necessário era de 62 anos, então já temos algo muito mais plausível.

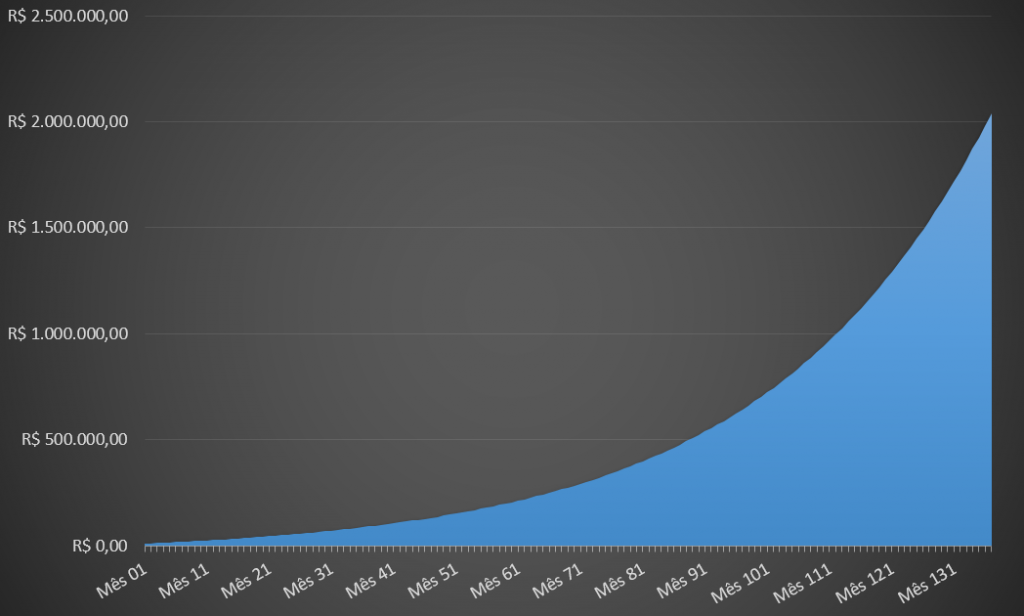

Outra simulação seria a de R$ 10 mil com aportes de R$ 1 mil mensais. Veja como fica:

Nesse segundo cenário, são necessários 113 meses — 9 anos e 5 meses — para atingir a marca de R$ 1 milhão.

Propositalmente, deixamos no gráfico um período um pouco maior para mostrar algo bastante interessante dos juros compostos. Quanto mais o tempo passa e maior fica o seu capital, mais a curva aponta para cima.

Veja que foram necessários 113 meses para atingir o primeiro milhão. No entanto, apenas 24 meses depois (no mês 137), o mesmo capital já teria atingido os R$ 2 milhões.

Tudo isso são estimativas e estão levando em conta aportes fixos. Mas esse tempo poderia até ser diminuído, já que o esperado é que com o passar do tempo nossas condições financeiras possam melhorar.

Se você ganha X hoje, você provavelmente espera que após alguns anos esteja com um salário um pouco maior. Desse modo, poderia aumentar os aportes mensais e diminuir o tempo para atingir essa marca.

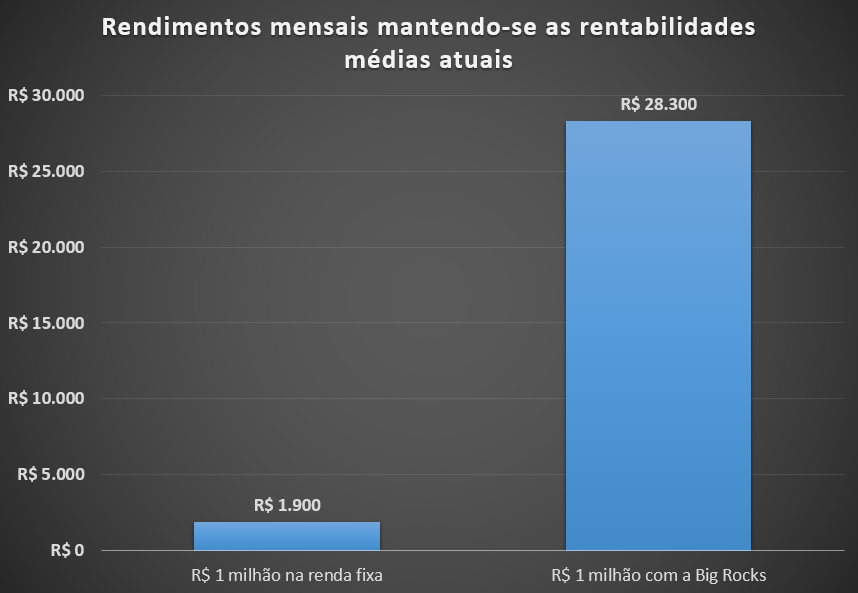

E o que aconteceria após você conseguir o primeiro milhão? Bem, em um cenário em que você deixaria de aportar, essa seria a comparação entre a bolsa de valores e a renda fixa:

Sempre lembrando que o gráfico acima leva em consideração a SELIC atual e a rentabilidade média da Big Rocks.

Uma diferença realmente considerável. Na bolsa de valores, os resultados mensais seriam praticamente 15 vezes maiores do que na renda fixa e possibilitariam uma confortável aposentadoria!

Quanto mais cedo começar, mais cedo você alcança o primeiro milhão

Como você pôde notar, atingir a marca de R$ 1 milhão não é impossível, mas exige planejamento, constância e visão de longo prazo.

Viu também que manter o seu dinheiro na renda fixa torna o caminho bastante tortuoso (para não dizer inviável).

Então, não há motivos para não começar a trabalhar com pelo menos parte dos seus investimentos na bolsa de valores.

Mas também não é interessante fazer isso de qualquer maneira, é fundamental fazer do jeito certo.

Como você viu, nos exemplos que passamos nós utilizamos os resultados históricos da carteira de ações Big Rocks como base para calcular a rentabilidade ao longo do tempo.

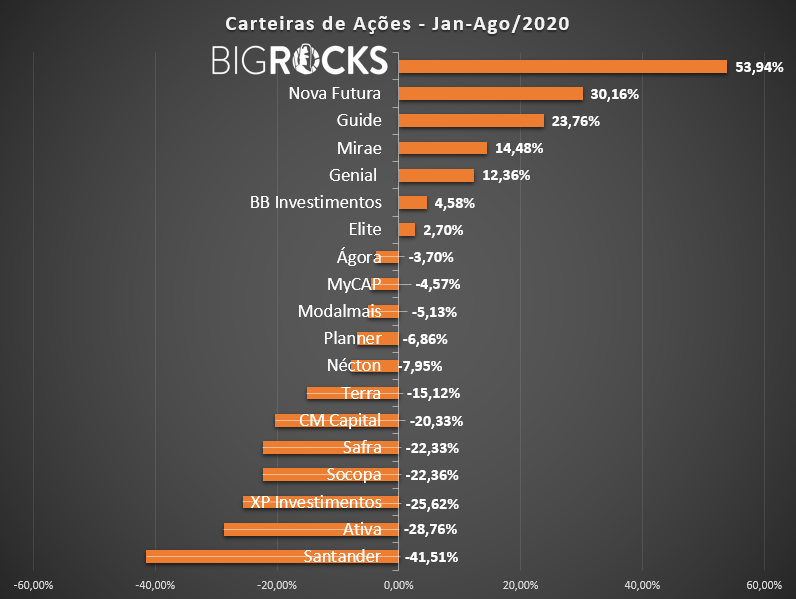

A Big Rocks é a melhor carteira BLUE CHIPS do mercado. Entre todas as ações da bolsa de valores, a Big Rocks observa a seleta lista das 100 maiores e mais negociadas ações da B3.

O resultado disso é uma estratégia bastante sólida, com rentabilidades muito acima da média.

No gráfico abaixo você vê uma comparação dos resultados da Big Rocks neste ano com as carteiras recomendadas por diferentes empresas:

E se você quer ter resultados como esse e ter um apoio para conseguir o primeiro milhão, aqui vai uma boa notícia:

Neste mês, estamos com uma campanha exclusiva para novos assinantes.

Os 100 primeiros investidores que deixarem o contato no formulário abaixo vão receber uma superoferta de R$ 300 de desconto na assinatura da Big Rocks. São 35% off!

O que acontecerá após você deixar os seus dados:

Você receberá um e-mail indicando o caminho para aproveitar essa campanha imperdível. São diversos benefícios! Você terá direito a:

- Desconto vitalício na assinatura da Big Rocks

- Acesso aos relatórios da Big Rocks por 1 ano

- Link para entrar em nosso Canal no Telegram

- Contato de um especialista em investimentos para tirar suas dúvidas

- Planilha para acompanhamento de operações

- Além de acesso a todos os bônus exclusivos dos assinantes Big Rocks

É uma oportunidade realmente incrível! Deixe o seu contato no formulário acima e comece agora a investir para acabar com todas as dúvidas de como conseguir R$ 1 milhão começando com pouco.

E não se esqueça: qualquer dúvida é só comentar este post!

Smart Dividendos: Como Funciona esta Estratégia da Rocktrade?

Small Rocks: Como Funciona esta Estratégia da Rocktrade?

Rocket 5: Como Funciona esta Estratégia da Rocktrade?

Big Rocks: Como Funciona esta Estratégia da Rocktrade?

Como viver de renda passiva?

5 passos de como montar um portfólio de investimentos de sucesso

Descubra como montar uma carteira de ações vencedora

Quantas ações ter na carteira? Descubra a quantidade ideal!

Como conseguir R$ 1 milhão começando com pouco?

Bolsa de valores para iniciantes: comece a investir ainda hoje!

Quais ações comprar hoje? Veja como descobrir!

Mundo Feminino

23/02/2024 at 11:42

Oiii tudo bem ? Espero que sim !

Adorei seu artigo muito bom mesmo;

Sucesso 🙂