Metodologia QUANT

O Poder dos Juros Compostos

Não existe escapatória! Os juros compostos são uma realidade. Independentemente se você faz parte dos mais de 1 milhão de investidores em Bolsa de Valores ou se pertence ao grupo dos 62,5 milhões de brasileiros com aplicações na poupança, os juros compostos influenciam de maneira direta o destino dos seus investimentos. Quero lhe ajudar a utilizar esta força, que já transformou alguns poucos milhares em milhões, em seu favor.

Entenda o que são Juros Compostos.

Juros não mais são do que uma espécie de remuneração. Sim, uma forma de salário. Deixe-me explicar melhor, quando você trabalha, seja de maneira autônoma ou com carteira assinada, você recebe uma remuneração pelo serviço prestado. Os juros são a remuneração sobre o “trabalho do dinheiro”. Claro, o seu dinheiro não fica de terno e gravata no escritório do banco ou corretora. Mas de alguma forma, aqui não vamos nos preocupar com estes detalhes, o seu dinheiro está trabalhando.

O exemplo mais simples de recebimento de juros é o da poupança. Você aplica seu capital, para ficar mais claro vamos imaginar que sejam R$1000, em uma poupança, tipicamente no seu banco. Imagine que você realizou esse aporte no dia 10 do mês corrente. No dia 10 do mês seguinte (ou no próximo dia útil caso o décimo dia seja um feriado, ou fim de semana) você receberá os juros sobre o capital investido.

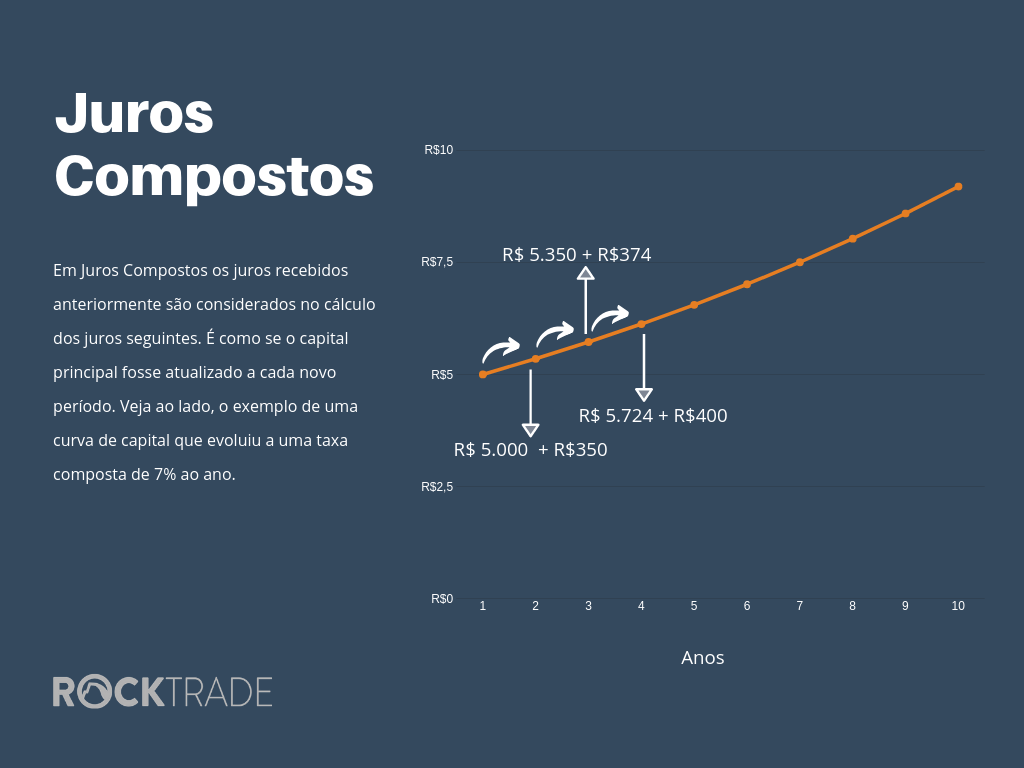

Atualmente a poupança paga juros em torno de 0,5% ao mês, assim você teria recebido um montante de R$1000 x 0,005 = R$5,00. Sendo assim, passaria a ter um capital de R$1005,00. No mês subsequente você receberá novos 0,5%, mas agora sobre o novo capital, isto é, R$1005 x 0,005 = R$1010,25. Assim funciona a evolução de um capital sobre o efeito de juros compostos.

Uma curiosidade, a poupança é um investimento com liquidez diária, ou seja, você pode sacá-lo sem a perda dos rendimentos já obtidos. Entretanto, ao contrário do que muitos imaginam e na contramão de tantos outros investimentos, a poupança não rentabiliza diariamente. Calma, explico. No exemplo acima, caso resgatasse o dinheiro no primeiro dia 9 após a aplicação você teria recebido os mesmo R$1000. Isso mesmo, você não teria recebido juro algum. Em miúdos, a poupança rentabiliza apenas no seu aniversário.

Vejo no infográfico a seguir outro exemplo sobre o funcionamento dos Juros Compostos.

Evolução de capital com Juros Compostos.

Sendo um pouco mais preciso (desculpem! Sou matemático de formação), para um capital inicial C e uma taxa de juros constante T, temos após n períodos o seguinte montante M:

Chega de matemática por hora.

Como os Juros Compostos Podem Influenciar seu Futuro?

Poupar e investir para ter um futuro tranquilo, este deveria ser um objetivo presente no planejamento de todos. Neste cenário temerário envolvendo o futuro da previdência tem aumentado a procura por termos como previdência privada, bolsa de valores, carteira de ações e outras expressões relacionadas a investimentos.

É neste cenário de escolha de investimentos onde os Juros Compostos mostram todo seu potencial.

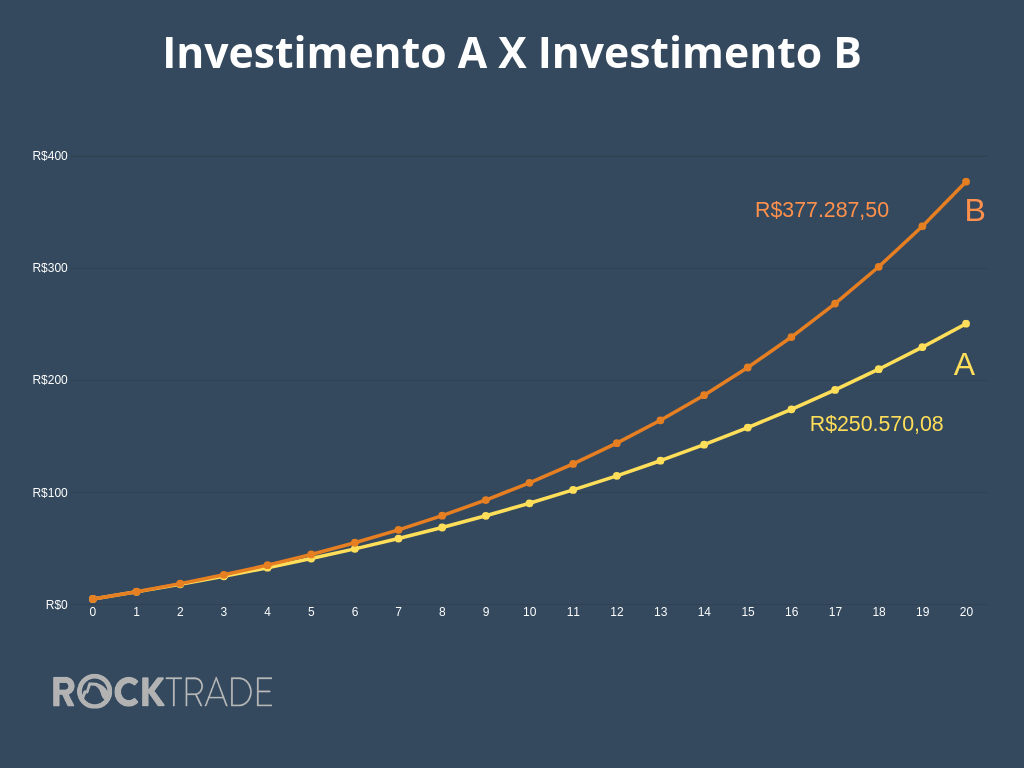

Qual seria o impacto no longo prazo da escolha entre dois investimentos: um investimento A com uma rentabilidade de 6,5% ao ano (algo próximo à poupança ou CDI) e outro investimento B com uma juro anual de 10%. Seria esse diferença de 3,5% ao ano relevante?

Como estamos pensando um projeto de longo prazo, vamos comparar os investimentos A e B para um período de 20 anos.

No gráfico a seguir apresentamos a diferença no resultado para um capital inicial de R$10.000 com aportes anuais de 6 mil reais.

Uau! Uma pequena diferença de 3,5% ao ano, criou uma diferença de mais de 127 MIL reais ao longo dos anos!

Como poderia ter sido esta diferença para um investimento com retornos anuais de 14% ou 15%?

Vamos responder a esta pergunta apresentando um plano para que você possa receber muitas vezes mais do que irá economizar. Quer saber como? Continue lendo.

Um Plano para o Futuro.

Vamos considerar a situação de um investimento que renda algo em torno de 14% ao ano. Utilizando o mesmo capital inicial e valor de aportes do exemplo anterior (10 mil reais iniciais, com 6 mil anuais em aportes. Não se assuste! Isso é como um aporte mensal de 500 reais).

Não pretendo estender o texto com contas. Mas para que você possa compreender como obtemos os valores que serão apresentados, essencialmente utilizamos a fórmula apresentado na seção anterior.

Aplicando estes cálculos, você poderá concluir que após o período de 20 anos seu capital terá um valor de R$614.867,02. Praticamente o dobro do obtido com a taxa de 10% ao ano.

Fica aqui uma lição sobre juros compostos. Não é preciso dobrar a rentabilidade anual para dobrar o resultado, pensando em períodos mais longos! Lembrem-se pequenos aumentos na rentabilidade podem turbinar seu resultado.

Voltando aos valores, o capital de R$614.867,02 com a mesma rentabilidade de 14% ao ano, mas agora pensando em um cenário onde você irá realizar a retirada dos novos juros recebidos. Você estaria recebendo um rendimento anual de R$92.081,38. O que é equivalente a uma renda mensal de mais de R$ 7.600.

De forma mais simples, inciando com um capital de R$10.000,00 e realizando aportes em torno de 500 reais ao mês. Você construiria um patrimônio capaz de lhe gerar uma renda anual de quase 100 MIL reais!

Esse é poder dos juros compostos.

Cautela! Tenha Sempre Cautela!

Perceba que não estou lhe prometendo um investimento que renda exatos 14% TODOS OS ANOS. Existem sim, bons investimentos capazes de gerar retornos anualizados que girem em torno deste valor. Mas certamente apresentando algum grau de risco.

É pouco provável que voltemos a ter no Brasil, títulos de renda fixa com rendimentos tão altos. Não existe outra opção, para alcançar esse patamar de rentabilidade você precisa investir em renda variável!

Conclusão

Sabe aquele 0,5% a mais de taxa de administração que seu banco cobra quando você investe em um fundo? Ele faz muito diferença no longo prazo!

Aqueles 3% ou 4% a menos de rentabilidade que você perde por não investir em renda variável, ou por alocar seu precioso dinheiro em fundo ruim? Eles irão fazer muita diferença no seu futuro!

Os Juros Compostos são uma força inevitável. Utilize as melhores estratégias de investimento e utilize está poderosa força em seu favor!

Não se esqueça de deixar sua opinião nos comentários! Nos vemos em um próximo texto.

Tática do Dólar: Como funciona esta estratégia da Rocktrade?

INDI: Como funciona esta estratégia da Rocktrade?

Atlântico: Como funciona esta estratégia da Rocktrade?

Master Rocks: Como funciona esta estratégia da Rocktrade?

Smart Cripto: Como Funciona esta Estratégia da Rocktrade?

Smart Dividendos: Como Funciona esta Estratégia da Rocktrade?

Descubra como montar uma carteira de ações vencedora

Quantas ações ter na carteira? Descubra a quantidade ideal!

Como conseguir R$ 1 milhão começando com pouco?

Bolsa de valores para iniciantes: comece a investir ainda hoje!

Quais ações comprar hoje? Veja como descobrir!