Carteira de Ações

Veja os porquês de você precisar ter uma carteira de ações já!

Por muitos anos, o Brasil foi conhecido como o “paraíso dos rentistas”, o lugar onde você poderia deixar o seu dinheiro na renda fixa e obter retornos como em quase nenhum outro país do mundo.

Mesmo produtos de pouquíssima complexidade, como a caderneta de poupança, chegaram a ter rentabilidades interessantes em alguns momentos, o que acabou criando uma cultura de investimento bastante ligada à renda fixa.

Mas e quando essa realidade muda dramaticamente? O que fazer quando a renda fixa não chega nem minimamente próxima de como era antes?

Neste post, vamos falar sobre os motivos que fazem você precisar de uma carteira de ações o mais rapidamente possível para conseguir rentabilizar verdadeiramente o seu capital.

Para começar, vamos contextualizar a realidade de um passado não muito distante…

A era de ouro dos rentistas…

Até alguns anos atrás, era muito comum que uma enorme fatia dos investimentos ficasse alocada em produtos de renda fixa (CDB’s, Tesouro Direto, entre outras).

Com a taxa básica de juros (SELIC) bastante alta, fazia muito sentido ficar mais alheio ao risco inerente à renda variável.

Ao fazer as contas, não parecia valer tanto a pena comprar risco para, quem sabe, ganhar apenas mais alguns pontos percentuais a mais de rentabilidade.

Se você investisse em CDB’s que pagassem 120% do CDI, o que era bastante comum, era possível conseguir rentabilidades anuais de mais de 17% com a proteção do FGC (Fundo Garantidor de Créditos).

Assim, sem muito esforço…

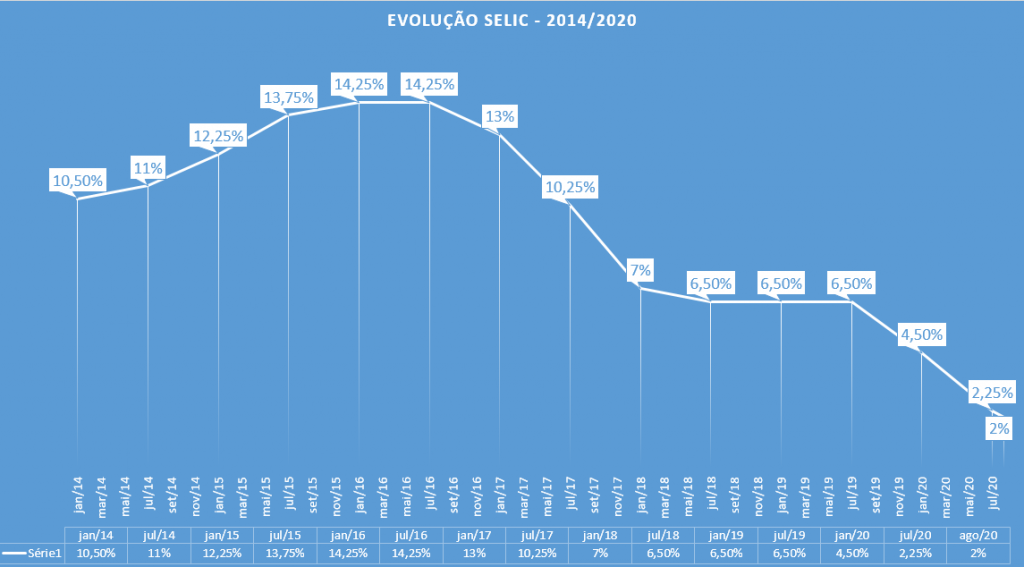

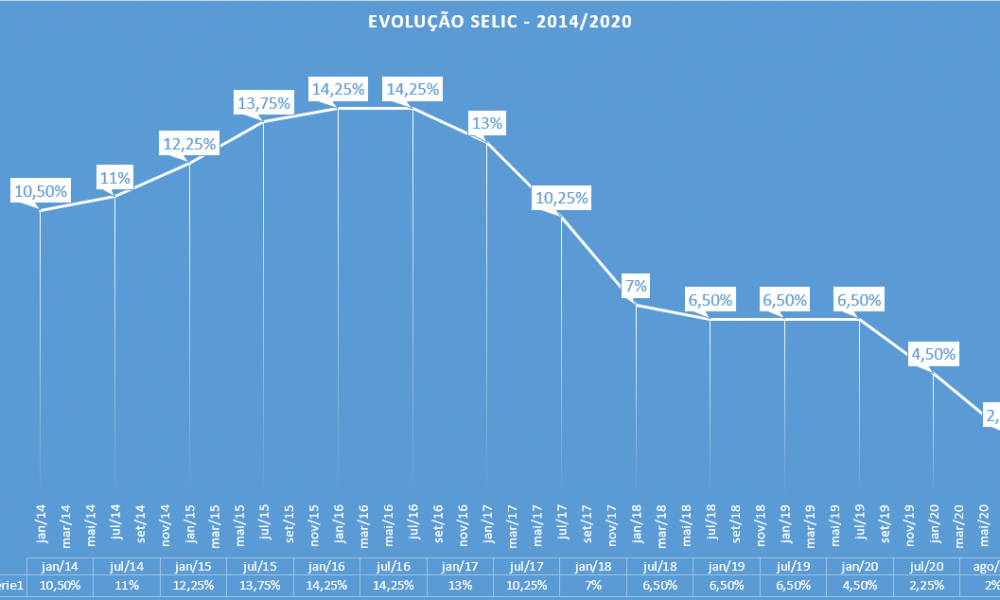

Mas esse paraíso rentista chegou ao fim. No gráfico abaixo, você confere a evolução da SELIC desde o início de 2014 até agosto de 2020:

De janeiro de 2014 até julho de 2016, o gráfico mostra um crescimento constante da taxa, saltando de 10,5% para 14,25%.

No entanto, o que se vê a seguir é uma queda vertiginosa até atingir inacreditáveis 2% em agosto de 2020.

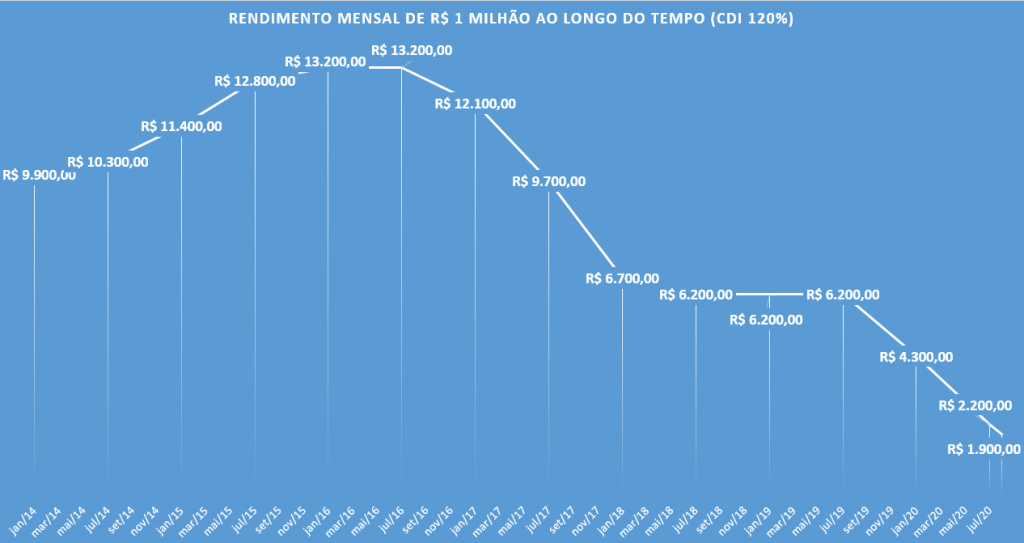

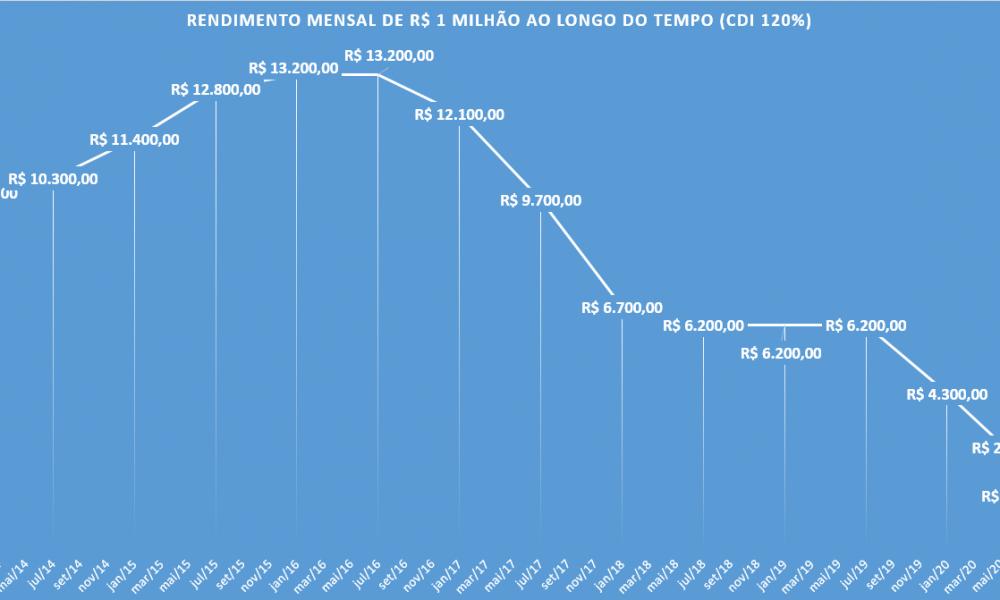

Falando em percentual, pode ficar pouco perceptível o impacto disso no seu dinheiro. Mas vamos mostrar isso em valores:

Por muito tempo, vigorou em nosso país o mito da aposentadoria ao R$ 1 milhão. Era o sonho de muitos brasileiros atingir o patamar do milhão para que fosse possível se aposentar.

E esse sonho era reflexo imediato do tal paraíso dos rentistas. Investindo R$ 1 milhão no auge da SELIC, entre janeiro e julho de 2016, você conseguiria facilmente R$ 13.200 mensais de rentabilidade em um título que pagasse 120% do CDI.

Se não é o maior dos salários, esse era um valor que permitia uma aposentadoria consideravelmente confortável. Mais de R$ 13 mil por mês para “não fazer nada” está mais do que bom, não é mesmo?

No entanto, esse mesmo R$ 1 milhão aplicado hoje atingiria apenas R$ 1.900. E você, definitivamente, teria uma aposentadoria bastante apertada com esse rendimento.

Em suma, hoje a renda fixa não funciona mais para rentabilizar o seu capital. Ela ainda pode ser muito útil para finalidades bastante específicas, como a reserva de emergência, mas não para aumentar o seu patrimônio.

Então, o que fazer?

Rentabilidade Vs. Risco

No mercado financeiro, não há nada mais verdadeiro do que o velho ditado de que “quem não arrisca, não petisca”. Melhores rendimentos só são possíveis com maiores riscos.

Então, neste momento de taxa básica de juros muito baixa, para conseguir ter um rendimento real do seu capital, é preciso entender o conceito de comprar risco.

Quando você tem certo capital, é comum se deparar com diferentes opções de investir o seu dinheiro.

O que pouca gente analisa é o quanto cada um desses investimentos também apresentam certos tipos de risco.

Vamos supor, então, que você tenha R$ 200 mil para investir e resolva analisar quais os riscos que algumas dessas possibilidades te trazem:

1) Investir em imóveis

Do ponto de vista de rendimentos, os imóveis são interessantes porque permitem ganhar na valorização deles (comprar a um preço e vender mais caro no futuro) ao mesmo tempo em que recebe os aluguéis.

É, portanto, um investimento que traz ganhos “duplos”. Todos os meses você recebe uma fração do que investiu na forma do aluguel e, quando vende, lucra com a diferença.

Em contrapartida, existem diversos riscos atrelados a isso. Primeiro porque é um mito que imóveis “sempre se valorizam”. Isso foi verdade em um passado não muito distante, porém já há algum tempo os preços estão estáveis, muitas vezes crescendo menos que a inflação.

Outro ponto é que você terá diversos momentos em que o imóvel ficará vago, sem inquilino, o que não apenas fará com que seu fluxo de caixa diminua, sem a entrada dos aluguéis, como também deixará sob sua responsabilidade os custos de condomínio, IPTU, manutenção etc.

Além disso, parte dessas rentabilidades acabam não ficando direto com você, e sim com a corretora, que fica com parte dos valores dessas transações.

Quando se considera tudo isso, é possível que a rentabilidade real, a que sobra para você no final do ano, seja bem mais baixa do que o imaginado, e o retorno sobre esse investimento seja a se perder de vista.

2) Abrir uma empresa

Abrir uma empresa pode ser o investimento mais lucrativo que você pode fazer. É possível que você consiga retornos acima de 1000%, dependendo do negócio. Mas, definitivamente, esse também é o mais arriscado.

Por outro lado, é um dos mais trabalhosos — e normalmente você já tem uma empresa ou um emprego para cuidar.

Em relação ao risco, no Brasil, as estatísticas infelizmente estarão contra você: mais de 80% das empresas abertas em nosso país fecham as portas em menos de 2 anos.

O custo com funcionários, a possibilidade de processos trabalhistas, a necessidade de dedicação quase que exclusiva, entre outras barreiras, praticamente inviabilizam essa opção se a sua ideia é simplesmente ter retorno sobre o seu capital.

3) Investir na bolsa de valores

Uma forma menos onerosa e fácil de se investir em empresas é a bolsa de valores. Em médio e longo prazo, essa é, sem dúvida, a melhor opção para conseguir fazer o seu patrimônio crescer.

No entanto, muitas pessoas pensam nas duas primeiras alternativas por acreditarem que somente a bolsa de valores é que oferece risco, desconsiderando todos os riscos que falamos acima.

Outro ponto é que, frequentemente, os investidores entram no mercado de ações com a mesma mentalidade dos investimentos em renda-fixa, ou seja, querem rendimentos positivos todos dias ou, ao menos, todos os meses.

E tão logo aparece o primeiro resultado negativo saem desesperadas da bolsa, tirando conclusões e fazendo julgamentos precipitados.

A maioria das pessoas também ignoram questões centrais da renda variável, como controle de risco e diversificação, que são ferramentas indispensáveis a quem pretende obter rentabilidades no longo prazo na bolsa de valores.

Quando tiramos o viés do curto prazo e olhamos os resultados de uma estratégia em um horizonte de tempo maior, as oscilações passam a ser exatamente isso: apenas oscilações.

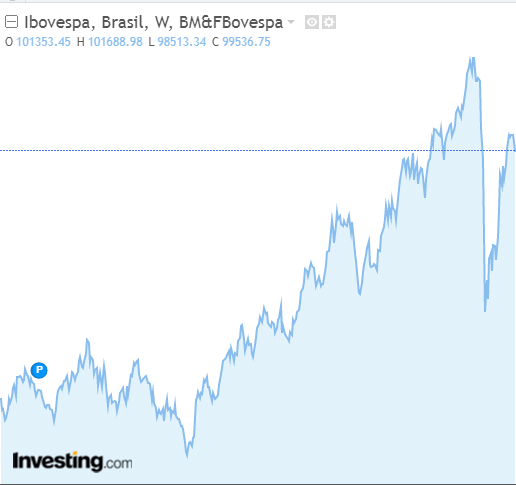

Note a evolução do gráfico do Índice Bovespa, principal benchmark do mercado de ações, no mesmo período em que a SELIC caía vertiginosamente:

Com a exceção do período do mais agudo da crise do coronavírus, no início de 2020, o que se vê é uma tendência de alta bastante longa — inclusive com uma boa recuperação após a crise.

Também se vê, claramente, que essa alta não acontece de maneira fluida, e sim com pequenos intervalos de altas e quedas.

O investidor que entende que essas oscilações fazem parte do processo consegue, de fato, rentabilizar o seu capital.

No entanto, na hora de efetivamente iniciar na bolsa de valores, algumas questões costumam aparecer. Por exemplo:

“Mas o mercado já subiu muito e eu já perdi toda essa valorização, por que entrar agora”?

E a resposta é simples: oras, porque ela ainda não parou de subir.

Um ponto importante a se saber é que o número de brasileiros na bolsa de valores ainda é ínfimo, menos de 2% da população.

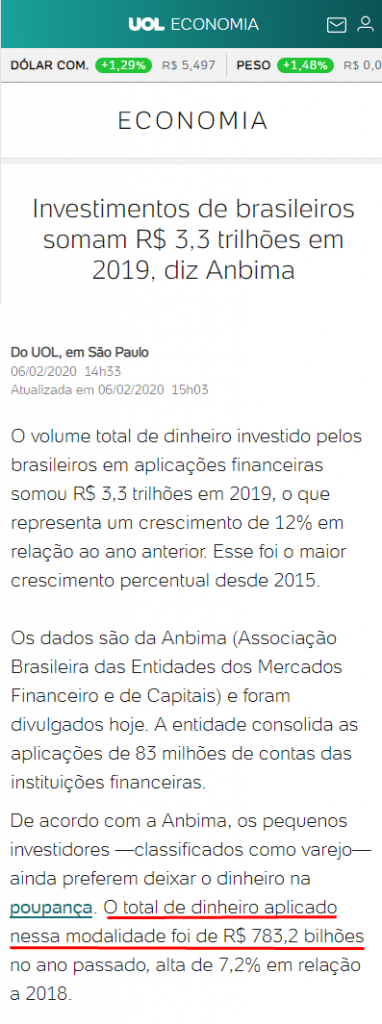

Muitos investidores ainda optam por deixar o dinheiro na poupança, mesmo com a SELIC tão baixa e juros reais negativos.

Veja a matéria abaixo que mostra como os brasileiros ainda tem a maior parte dos investimentos em produtos de renda fixa:

Somente na poupança existem quase R$ 1 trilhão em investimentos que em algum momento vão precisar migrar — ao menos em parte — para a renda variável.

Por outro lado, sempre que o mercado apresenta uma queda, surge outra pergunta:

“Agora que a bolsa sofreu uma queda, por que eu deveria investir”?

E a resposta a essa pergunta é muito parecida, pois, a menos que a economia sofra um cataclisma ou fique estagnada, a economia deverá encontrar seus meios para voltar a crescer.

Portanto, as ações ficam apenas mais baratas após essas quedas.

É claro que nada disso é tão simples como o exposto.

Há muitas conjunturas, cenários e metodologias para se levar em consideração.

Com toda essa conjuntura, é importante se questionar sobre alguns pontos:

1) Até quando você vai postergar o inevitável?

Cedo ou tarde, qualquer brasileiro que queira investir vai precisar ter ao menos uma parte dos seus investimentos na bolsa de valores.

A SELIC baixa veio para ficar. Talvez não nos patamares atuais, mas a tendência é que não tenhamos mais os níveis dos últimos anos.

Portanto, ter parte do seu dinheiro na bolsa não é uma questão de “se”, e sim uma questão de “quando”.

E quanto mais cedo você começar, mais rapidamente poderá alcançar os seus objetivos.

2) Até quando vai ficar com medo da bolsa?

A bolsa de valores é, sim, um investimento de risco. Mas muita gente confunde isso com uma perda desenfreada de dinheiro. Ficam pensando em pessoas que perderam tudo.

Embora não seja impossível de isso acontecer, se você tiver o mais básico controle de risco possível, conseguirá evitar perdas extremas.

A volatilidade da bolsa deve ser entendida, mas não temida. Você deve entender que haverá meses negativos e meses positivos e aceitar que é a consistência em médio e longo prazo que vai permitir que os resultados positivos compensem os negativos.

A melhor maneira de começar

Nós já abordamos em outro artigo aqui do blog que existem diferentes formas de operar na bolsa.

Se você já começou a pesquisar por aí, deve ter se deparado com pessoas defendendo o buy and hold, quando você compra uma ação para longuíssimo prazo, outras defendendo o day trade, em que você faz operações de compra e venda no mesmo dia, entre diversas outras modalidades.

De acordo com nossos estudos e testes, a melhor maneira para você começar a investir na bolsa de valores é por meio de uma carteira de ações mensal (também temos um post bem completo em que mostramos como montar uma carteira de ações vencedora).

Os benefícios dessa carteira é que, por um lado, ela é operacionalmente muito mais fácil do que o day trade (e tem bem menos risco!) e, por outro lado, você consegue rentabilizar e corrigir as rotas do seu percurso de maneira muito mais dinâmica que o buy and hold.

Assim, você consegue rentabilizar o seu capital aos pouquinhos (e ir retirando ou reinvestindo os lucros mensalmente) com uma operação relativamente tranquila.

Ao mesmo tempo, você vai entendendo e se acostumando com o mercado, a fim de que consiga diversificar sua maneira de investir com diferentes estratégias e até mesmo com diferentes produtos (minicontratos de índice, de dólar, opções etc.).

Mas isso já seria assunto para outro post!

Não sabe nada de bolsa? Que tal aprender os conceitos básicos?

Um erro muito comum cometido por investidores que estão começando agora na bolsa de valores é iniciar suas operações sem os conhecimentos mais básicos sobre o mercado de ações.

Coisas simples, como o papel de cada um dos players e instituições envolvidos, como funciona o mercado à vista, como é a dinâmica de operações, quais são os custos envolvidos etc.

Aqui na Rocktrade, sempre enfatizamos que nossa missão é democratizar o acesso das pessoas à bolsa de valores. Por isso, desenvolvemos um minicurso para dar esse passo inicial nos investimentos.

É o Minicurso Entendendo o Mercado de Ações e a Bolsa de Valores. Dividido em 4 aulas, você verá:

Aula 01 – Princípios básicos do mercado de ações

- Mercados de renda variável

- Funcionamento do mercado à vista

- Mercados primário e secundário de ações

Aula 02 – A dinâmica da bolsa de valores

- Como é organizado o mercado de ações

- Tipos de ações

- Funcionamento do pregão

- Dinâmica das operações

- O índice Ibovespa

Aula 03 – Operando na bolsa de valores

- Periodicidades de operação

- Touros (Bulls) Vs. Ursos (Bears)

- Como ganhar dinheiro na alta e na baixa do mercado

Aula 04 – Custos e despesas das operações

- Custos considerados nas operações

- Imposto de renda

- Rendimentos

Esse curso costuma ser comercializado por R$ 199,90. Mas neste mês estamos com uma condição única: por tempo limitado, SOMENTE EM , nós estamos disponibilizando as aulas gratuitamente.

Então, você tem hoje uma oportunidade realmente especial para dar o passo inicial nos seus investimentos!

Tudo o que precisa fazer é deixar seu e-mail no formulário abaixo para receber os dados de acesso!

Garanta a sua vaga enquanto há tempo e comece a investir na bolsa de valores com o pé direito!

Smart Dividendos: Como Funciona esta Estratégia da Rocktrade?

Small Rocks: Como Funciona esta Estratégia da Rocktrade?

Rocket 5: Como Funciona esta Estratégia da Rocktrade?

Big Rocks: Como Funciona esta Estratégia da Rocktrade?

Como viver de renda passiva?

5 passos de como montar um portfólio de investimentos de sucesso

Descubra como montar uma carteira de ações vencedora

Quantas ações ter na carteira? Descubra a quantidade ideal!

Como conseguir R$ 1 milhão começando com pouco?

Bolsa de valores para iniciantes: comece a investir ainda hoje!

Quais ações comprar hoje? Veja como descobrir!